Lors d’une vente immobilière, la notion de condition suspensive joue un rôle central. Cette clause contractuelle, fréquente dans le compromis de vente, lie la validité de l’accord à la survenue d’un événement futur et incertain, comme l’obtention d’un prêt immobilier. Elle protège ainsi vendeur et acquéreur jusqu’à la réalisation effective de toutes les conditions prévues.

Qu’est-ce qu’une condition suspensive ?

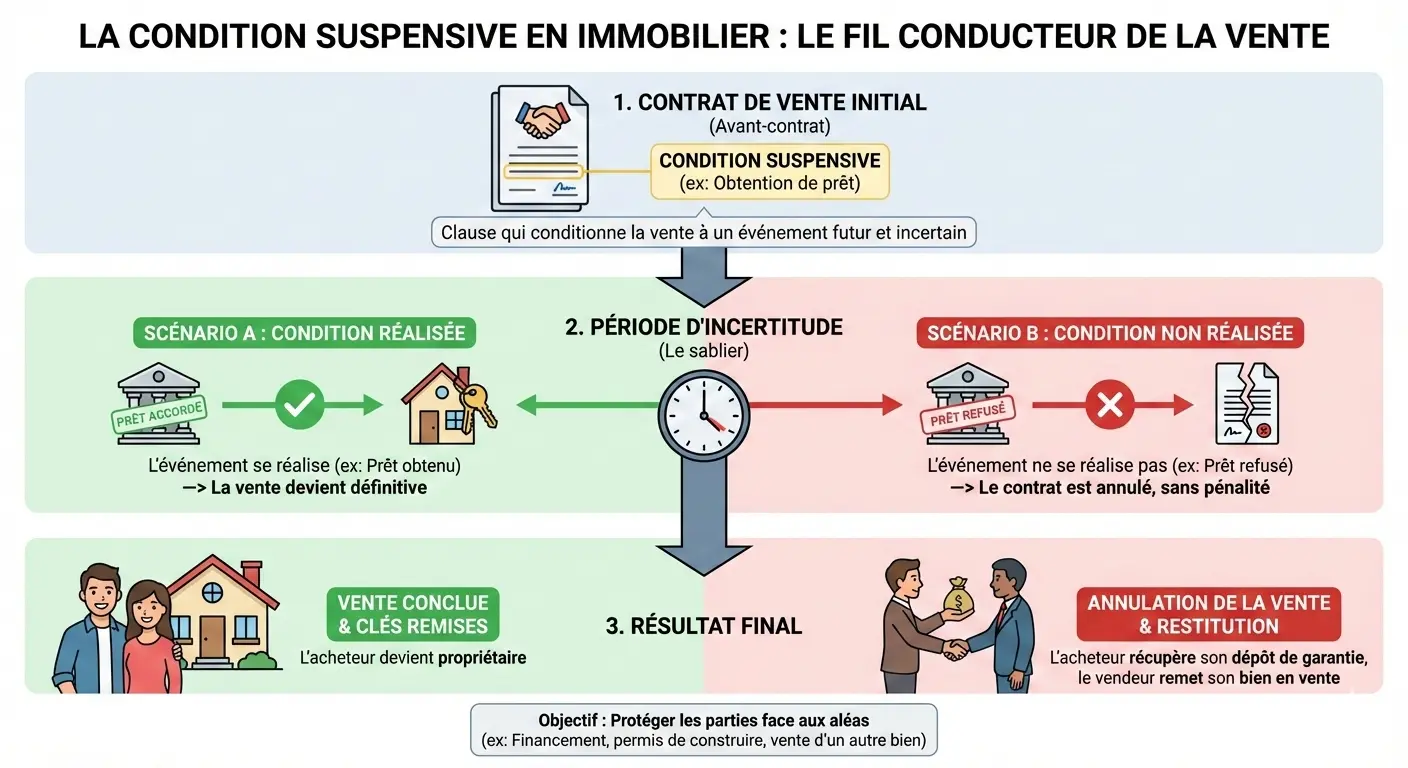

Une condition suspensive est une disposition insérée dans de nombreux contrats, en particulier lors d’une vente immobilière. Elle subordonne l’exécution de l’obligation contractuelle principale à la réalisation d’un fait qui reste incertain. Concrètement, cela signifie que l’acquéreur n’est engagé que si, par exemple, il obtient effectivement son financement bancaire.

La loi prévoit que, si l’événement futur et incertain indiqué dans la clause suspensive ne se réalise pas dans le délai fixé, l’acte devient caduc (source : service-public.fr). Chacune des parties retrouve alors sa liberté, sans pénalité. Ce mécanisme sécurise surtout l’acquéreur dont l’acquisition est financée par crédit, mais s’applique aussi à d’autres situations précises.

Les principales conditions suspensives dans une vente immobilière

Plusieurs clauses suspensives figurent régulièrement dans les contrats immobiliers. Chaque clause vise à protéger les intérêts du vendeur comme de l’acheteur durant la période précédant la signature de l’acte authentique chez le notaire.

L’obtention d’un prêt immobilier constitue la condition suspensive la plus fréquente lors d’une acquisition financée par crédit. Cela signifie que la vente ne sera définitive que si l’emprunteur reçoit l’accord de sa banque, selon les modalités convenues dans le contrat.

Le délai d’obtention du prêt est clairement mentionné dans le compromis et varie le plus souvent entre 45 et 60 jours. À titre d’exemple, une clause type peut stipuler : “La présente vente est consentie sous la condition suspensive d’obtention d’un prêt d’au moins 220 000 euros sur 20 ans à un taux maximal de 3,5 %.” Pour plus d’informations sur ce document contractuel fondamental, vous pouvez consulter ce compromis de vente.

En dehors du financement, d’autres événements futurs et incertains peuvent justifier l’ajout d’une clause suspensive. Il peut s’agir de la vente préalable d’un autre bien par l’acheteur, de l’absence de découverte de servitude grave ou encore de l’obtention d’un permis de construire pour un terrain. Ces clauses sont discutées au moment de la rédaction du compromis afin de limiter les risques de litiges ultérieurs.

Les professionnels recommandent d’adapter chaque condition suspensive à la situation spécifique de la transaction. Le recours à un notaire permet de garantir la conformité des clauses avec la réglementation et les attentes des parties.

Délai d’obtention du prêt et formalités à respecter

Pour une acquisition financée par crédit, le compromis de vente précise un délai d’obtention du prêt immobilier. Ce délai est encadré par la loi (article L.313-41 du Code de la consommation) et ne peut être inférieur à 30 jours, même s’il atteint généralement 45 jours dans la pratique.

Durant cette période, l’acquéreur doit fournir des justificatifs attestant de ses démarches auprès de plusieurs banques : récépissé de dépôt, lettre de refus ou accord de principe. Le vendeur peut demander que trois établissements bancaires soient sollicités afin d’éviter tout aléa. Si tous les organismes contactés refusent le prêt dans les délais et selon les règles, la clause suspensive s’applique et toutes les sommes avancées, comme le dépôt de garantie, sont remboursées.

- Demande de prêt à effectuer sous trente jours minimum

- Transmission des justificatifs au vendeur exigée

- Dépôt de garantie sécurisé tant que la condition n’est pas levée

Conséquences de la non-réalisation d’une condition suspensive

Si une condition suspensive inscrite au contrat n’est pas réalisée dans le délai imparti, la vente immobilière devient automatiquement caduque. Aucune indemnité n’est due, sauf preuve de mauvaise foi manifeste. Le dépôt de garantie versé lors du compromis est restitué intégralement à l’acquéreur, ce qui limite le risque financier pour celui-ci.

Pour le vendeur, la conséquence est de devoir remettre le bien sur le marché ou attendre une nouvelle offre d’achat. Une formulation claire dans le contrat évite les conflits potentiels. Elle garantit également que ni le vendeur ni l’acheteur ne seront obligés de conclure la vente si l’événement futur et incertain ne se produit pas.

| Situation | Conséquence |

|---|---|

| Crédit accordé | Poursuite de la vente jusqu’à l’acte notarié |

| Crédit refusé dans les règles | Annulation sans frais, restitution du dépôt de garantie |

| Absence de démarche sérieuse | Possibilité pour le vendeur de conserver l’indemnité |

Qui rédige la clause suspensive dans un compromis de vente ?

La clause suspensive est habituellement rédigée par le notaire ou l’agent immobilier chargé de la vente. Le contenu reprend les obligations spécifiques de l’acquéreur et du vendeur selon leurs accords individuels. Un professionnel s’assure que la clause correspond à la réalité du projet immobilier et respecte la législation en vigueur.

- Notaire : protection juridique optimale

- Agent immobilier : rédaction sous contrôle du client

Comment prouver un refus de prêt immobilier pour activer la condition suspensive ?

L’acquéreur doit présenter une attestation écrite émanant d’une banque refusant explicitement d’accorder le crédit. Il est conseillé de demander au moins deux ou trois lettres de refus émanant d’établissements différents. Ces documents doivent impérativement comporter la date, l’identification du bien concerné et les motifs du refus.

- Lettre officielle signée par la banque

- Indication précise du montant et du taux rejeté

- Respect scrupuleux du délai fixé au compromis

Peut-on modifier une condition suspensive après la signature du compromis ?

Il est possible de modifier la condition suspensive mais seulement si les deux parties donnent leur accord formel. Toute modification doit être faite par écrit devant le notaire qui vérifiera la conformité de l’amendement au regard de la réglementation. Sans cet accord bilatéral, les conditions initiales restent prévues jusqu’à la date d’expiration.

- Nécessité d’un avenant écrit

- Accord obligatoire de chaque partie

- Mention insérée dans le dossier conservé chez le notaire

Quels risques en cas d’omission d’une condition suspensive importante ?

Omettre une condition suspensive essentielle expose à la possibilité de devoir conclure la vente même si les circonstances changent défavorablement. Une telle situation peut entraîner des pertes financières significatives ou renvoyer les parties devant les tribunaux pour contester l’accord. Faire relire le compromis par un notaire limite fortement ce type de risque.

| Omission | Conséquence possible |

|---|---|

| Droit de rétractation oublié | Achat forcé ou indemnités à verser |

| Permis de construire non inclus | Obligation d’acheter sans garantie future |